Catégorie : Actualités PREPAR-VIE

PERI BRED : multirécompensé !

Nous sommes ravis de partager avec vous une excellente nouvelle :

pour sa troisième édition des « Meilleurs PER », millésime 2023, le magazine Challenges, en partenariat avec le site Retraite.com a labellisé notre contrat PERI BRED !

Frais sur versement, frais de gestion, supports financiers, options de gestion, performances, conditions de sortie… Pas moins de 16 critères ont permis de comparer 92 contrats et de distinguer notre offre !

Après le Top D’or Meilleur contrat ISR (toussurmesfinances.com) et le Label d’Excellence (Les dossiers de l’Epargne-Profideo), notre PERI compte cette année déjà 3 prix à son actif !

Pour en savoir plus sur notre contrat PERI BRED :

→ PERI : Plan Épargne Retraite Individuel

Labels d’Excellence des Dossiers de l’Epargne

Notre contrat PERI BRED obtient pour la 3ème année consécutive le Label d’Excellence 2023 des Dossiers de l’Epargne !

Découvrez la publication en ligne : PERI BRED (profideo.com)

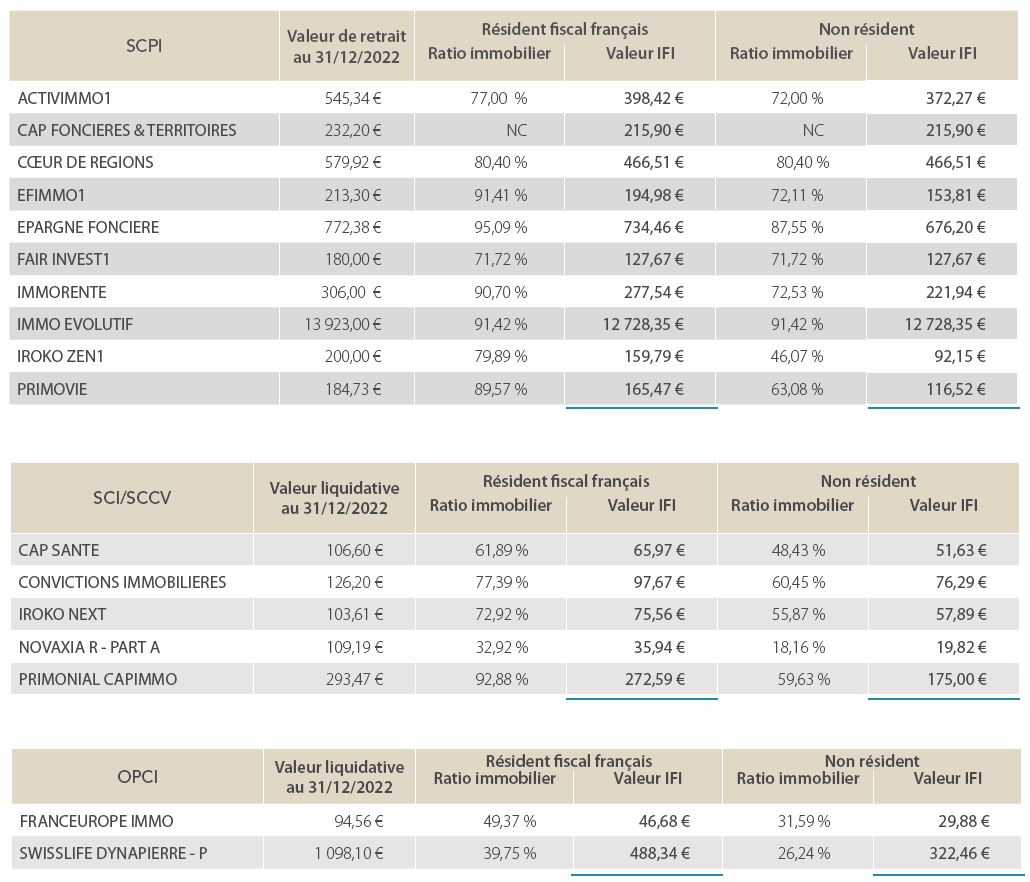

Déclaration IFI

VALEURS ET RATIOS IMMOBILIER AU 31/12/2022

Si vous avez réalisé des investissements en SCPI, SCI/SCCV et/ou OPCI au sein d’un ou plusieurs de nos contrats d’assurance-vie, seule la fraction de la valeur (valeur IFI) représentative des actifs immobiliers compris dans ces unités de compte au 1er janvier doit être déclarée.

Pour faire votre déclaration, vous devez vous munir de votre relevé annuel 2022, reçu en mars 2023, pour connaitre le nombre d’unités de compte de type SCPI, SCI et/ou OPCI détenus au 31 décembre tous contrats confondus. Il vous suffit de multiplier ce nombre par la valeur IFI indiquée ci-dessous.

En cas de pluralité de contrats et de détention d’une même UC de type SPCI, SCI et/ou OPCI au sein de plusieurs contrats, vous devrez alors additionner le nombre d’UC détenues pour chaque UC de type SPCI, SCI et/ou OPCI, tous contrats confondus.

Conjoncture financière à fin décembre 2022

2023, moins de croissance, pas de récession….

L’année 2022 s’achève sur des performances économiques remarquables même si elles le sont moins qu’en 2021 où les économies redémarraient après la pandémie.

Les Etats-Unis terminent l’année sur une croissance de 2,1 %, la zone euro affiche plus de 3,5 %, la France une performance soutenue de 2,6 %. Ces résultats cachent néanmoins un essoufflement de l’activité au fil des trimestres et plus particulièrement depuis le déclenchement de la guerre en Ukraine. Au-delà des lourdes conséquences de cette invasion sur les équilibres géopolitiques, cette intervention a déstabilisé de nombreux pans d’activités en matière d’approvisionnement énergétiques et exacerbé des tensions inflationnistes inédites depuis plusieurs décennies.

En fin d’année néanmoins, une réorganisation des approvisionnements en gaz, plus onéreux mais aussi plus diversifiés, une dynamique de croissance moins vigoureuse et un repli des prix d’un certain nombre de matières premières ont favorisé un reflux encore fragile des pressions inflationnistes. Ainsi en Zone Euro le pic à 10,6 % d’octobre dernier semble passé. L’inflation avait reflué à 8,5 % sur un an à fin janvier 2023. Aux Etats-Unis, elle n’est plus qu’à 6,4 % sur un an à fin décembre, alors que les pressions salariales se replient à leur tour à 4,6 % sur un an dans le secteur privé, malgré une dynamique de l’emploi qui reste ferme.

Cette détente est néanmoins encore loin d’un objectif d’inflation de 2 % auquel les politiques monétaires sont engagées. C’est pourquoi, elles ont probablement un peu de chemin à parcourir en matière d’ajustement monétaire. Leur action ne se concentre pas seulement sur les taux. Les grandes banques centrales se sont aussi engagées à réduire progressivement la taille de leur bilan, agissant par cette action sur l’ensemble de la courbe des taux.

L’année 2022 s’est terminée sur une note plus favorable écartant le risque de récession, les économies faisant preuve de résilience. Pour débuter 2023, les indicateurs d’activité sont stables ou en léger rebond. Les banquiers centraux vont devoir y trouver le dosage optimal : contribuer à faire refluer l’inflation tout en maintenant la croissance économique sur une trajectoire positive.

Brigitte TROQUIER – Economiste BRED Banque Populaire

Tous nos vœux pour cette nouvelle année !

Toute notre équipe vous présente ses meilleurs vœux pour l’année 2023.

Labels d’excellence des Dossiers de l’Epargne

Cette année encore, notre Offre Assurance Emprunteurs (Contrats CE 20 004 et 20 005) a reçu le Label d’Excellence 2023 des Dossiers de l’Epargne !

Découvrez la publication en ligne : label-excellence.profideo

Conjoncture financière à fin septembre 2022

Après l’inflation, l’inéluctable ralentissement

Les pressions inflationnistes qui se diffusent et s’accélèrent dans de nombreuses régions du monde ne laissent plus aucun banquier central impassible. Même le Japon, qui n’a pas modifié sa politique monétaire ressent quelques frémissements sur les prix qui lui ont valu d’afficher une inflation en hausse à plus de 3 % à la fin septembre 2022. Ce mouvement généralisé va évidement peser sur chaque pays individuellement mais aussi, par un effet de transmission, sur ses voisins et le monde. C’est pourtant bien l’intensité de la lutte menée par la banque centrale américaine pour lutter contre la résurgence de l’inflation outre-Atlantique qui va déterminer le scénario monétaire des autres régions du monde.

La FED, déterminée à casser les anticipations d’une inflation qui serait durablement supérieure à sa cible de 2%, a entamé ce processus en début d’année. Elle n’a pas été la première à dégainer, plusieurs pays émergents l’ayant précédé, mais elle a effectué un mouvement significatif depuis le mois de mars dernier. Elle a relevé son taux d’intervention à 6 reprises, accélérant le niveau du resserrement au cours des deux derniers comités pour atteindre aujourd’hui un taux de 4 %. Ce cycle vigoureux n’est pourtant pas encore terminé. Les signaux précurseurs d’un tassement de la demande finale sont encore trop ténus, que ce soit sur le marché du travail, les salaires, l’emploi, ou sur celui de l’immobilier malgré des taux d’intérêt hypothécaires qui ont atteint 7 % sur le 30 ans. La croissance ralentit mais encore insuffisamment pour ne pas conserver en son sein un risque sur les prix. En revanche, cette politique contribue à l’appréciation du dollar et à la hausse des coûts de financement. Elle pèse sur la parité des autres devises que ce soit l’Euro, la livre ou nombre de monnaies des pays émergents. L’inflation importée, conjuguée à la hausse du prix de certaines matières premières ainsi qu’à un début d’ajustements des salaires dans les entreprises mord sensiblement sur la dynamique économique de ses partenaires. Ces derniers, qui ne sont pas insensibles aux risques inflationnistes, dégainent à leur tour un à un une arme monétaire à plusieurs coups. Sauf à de rares exceptions, ce cycle mondial renchérit inéluctablement les coûts de financement d’économies de plus en plus financiarisées et endettées.

Les économies mondiales ont su mener des politiques budgétaires et sanitaires plus coordonnées au fil des chocs. Quand il s’agit de la politique monétaire, la suprématie du dollar et une politique de suivisme s’imposent toujours aux partenaires des Etats Unis. Ce nouvel épisode ne fait une fois de plus pas exception.

Brigitte TROQUIER – Economiste BRED Banque Populaire

Conjoncture financière à fin juin 2022

L’inflation chamboule la trajectoire

Si le redémarrage de l’activité post Covid laissait augurer de solides perspectives économiques dans le monde et plus particulièrement en zone euro, la guerre déclenchée par la Russie en Ukraine a chamboulé même les plus prudentes projections. Au-delà de la montée des incertitudes politiques et géopolitiques aux portes de l’Europe, cette dernière a pris conscience au fil des semaines du niveau particulièrement élevé de sa dépendance énergétique à la Russie.

Conjuguée à des fragilités d’approvisionnement issues de la remise en route des économies, cette nouvelle situation a exacerbé des tensions inflationnistes qui, de transitoires, se sont à présent probablement installées dans la durée. En zone euro, elles restent encore particulièrement concentrées sur les prix des matières premières et des produits alimentaires. Et même si des pressions émanent des salaires dans quelques secteurs sous tension, elles proviennent plus d’un rattrapage de revenus que des conséquences de la hausse des prix sur le pouvoir d’achat.

Ce nouveau contexte conduit les autorités publiques à trouver des solutions tant sur le plan de l’offre que pour atténuer de façon ciblée les effets de ces hausses sur le pouvoir d’achat des ménages.

D’une part, des négociations sont en cours pour signer des contrats d’approvisionnement auprès de nouveaux partenaires ou renforcer ceux qui existent déjà. D’autre part, à court terme des plans de réduction de la consommation énergétique sont en discussion au niveau de l’Union ou, au cas par cas, dans chacun des pays. A moyen terme, l’accélération de la transition énergétique devrait réduire notre dépendance aux énergies fossiles. Elle suppose cependant à son tour d’intensifier les investissements déjà programmés.

Des mesures ciblées sont aussi déclinées pour limiter certaines hausses ou distribuer des subventions aux populations les plus affectées par ces déséquilibres. Ces mesures de soutien ne suffiront cependant pas à enrayer la dégradation des perspectives de croissance sur l’année 2022 et probablement la suivante. Elles compliquent par ailleurs la tâche de la banque centrale dont l’action va devoir se concentrer sur la maitrise des prix sans peser trop lourdement sur une dynamique de croissance fragilisée Conjuguer cette maitrise à une modération de la croissance sans y donner un coup d’arrêt brutal constitue un exercice d’équilibrisme délicat. Les prochains mois nous éclaireront sur le succès de cette opération.

Brigitte TROQUIER – Economiste BRED Banque Populaire

Labels d’excellence des Dossiers de l’Epargne

Pour la troisième année consécutive, notre offre VALVIE INVEST PATRIMOINE II a reçu le Label d’Excellence 2022 des Dossiers de l’Epargne !

Assurance vie : l’UNEP lance le contrat de capitalisation

Heureux d’accompagner l’Unep pour ce nouveau contrat !

Nous vous invitons à découvrir l’article :